Crediti d’imposta per energia e gas

Agevolazione aperta

Questa agevolazione non è più disponibile, contattaci per conoscere le agevolazioni più adatte alle tue esigenze

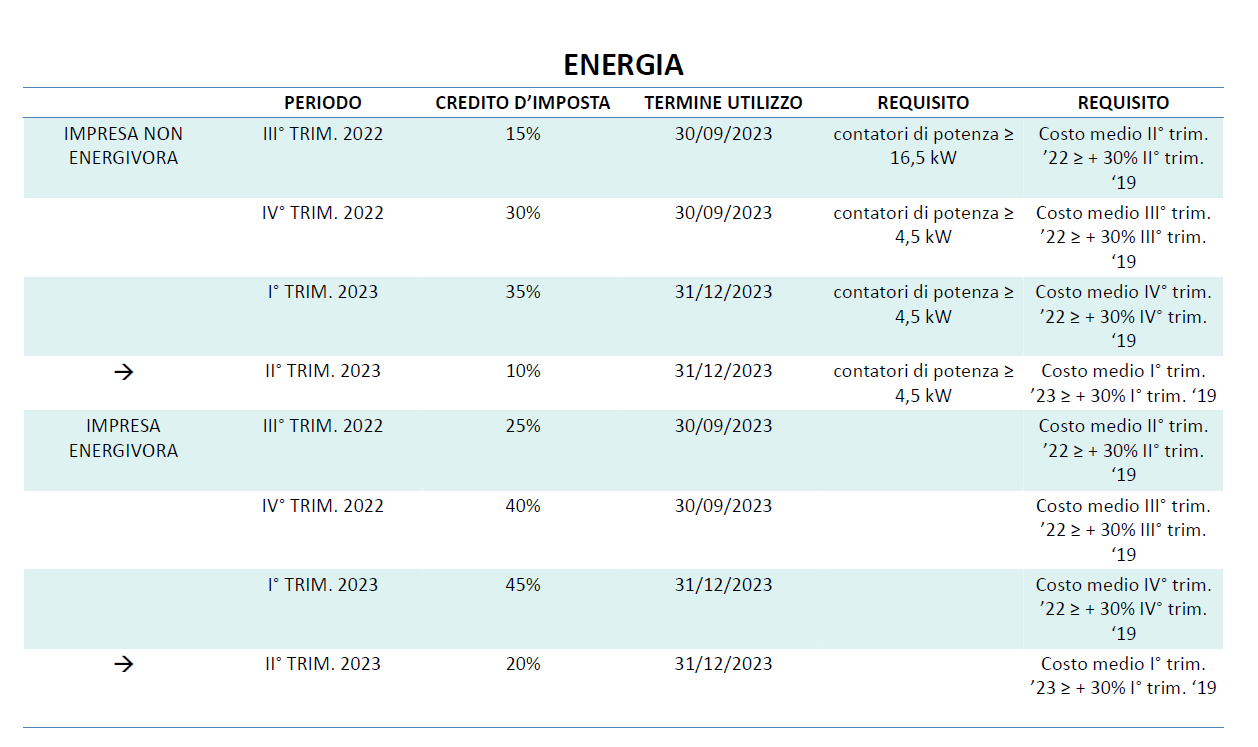

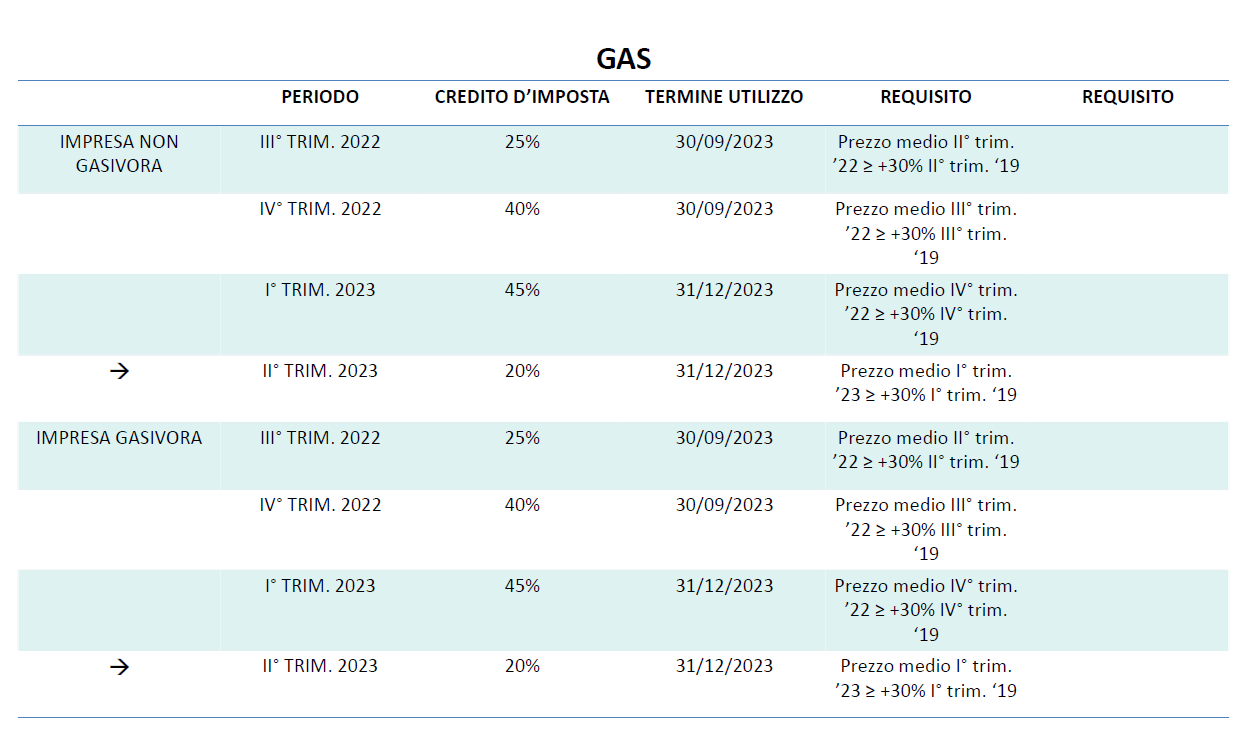

I crediti d’imposta per l’acquisto di energia elettrica e gas naturale sono utilizzabili senza il vincolo “de minimis”.

Nelle tabelle a seguire il nostro Centro Studi riassume le agevolazioni a disposizione per fronteggiare il rincaro dei prezzi delle materie prime, nella fattispecie energia e gas.

I crediti d’imposta possono essere concessi a condizione che il costo medio per l’energia e il gas sostenuto dall’impresa nel trimestre precedente rispetto a quello per cui si richiede il credito sia superiore di almeno il 30% rispetto al medesimo trimestre del 2019.

I crediti d’imposta:

- sono utilizzabili in compensazione tramite modello F24 entro il 31 dicembre 2023;

- o in alternativa, possono essere ceduti, solo per il loro intero ammontare, dalle imprese beneficiarie ad altri soggetti, con possibilità, per questi ultimi, di due ulteriori cessioni, purché effettuate a favore di operatori “qualificati” (banche e intermediari finanziari, società appartenenti a un gruppo bancario, imprese di assicurazione autorizzate a esercitare l’attività in Italia).

[A_000068]

Riferimento di legge: D.L. 17_01.03.2022; D.L. 21_21.03.2022 e ss.mm.ii.

Vuoi maggiori informazioni per questa agevolazione?

Compila il modulo sottostante, un nostro esperto ti contatterà entro 24h

Agevolazioni

Con un sistema di monitoraggio continuativo svolto dal nostro Centro Studi siamo in grado di offrire l'elenco strutturato delle agevolazioni finanziarie Europee, Nazionali, Regionali, Provinciali e locali.

Agevolazione non disponibile

Questa agevolazione non è più disponibile, contattaci per conoscere le agevolazioni più adatte alle tue esigenze oppure continua la navigazione.

Contattaci